�й���ҵ���Ÿ߲���̸��

̽�ֵ�ǰ��ͳý�������ý���ں�����,������ҵ���ŷ�չ����

̽�ֵ�ǰ��ͳý�������ý���ں�����,������ҵ���ŷ�չ����

����ʾ�������Ͻ�ͷ������������Ų����߰��˾���ľ�����

ϰ��ϯ��ȥ���Ķ�������˭��ȡ������Щ��Ҫ�ɹ���

���Լ�����������:Ů�˲�����������Ҫ��Ǯ����Ҫ��

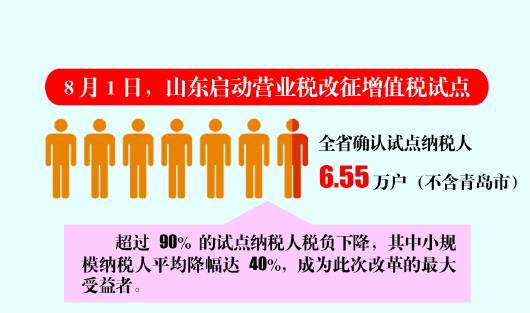

8��1������,��ͨ����ҵ�Ͳ����ִ�����ҵӪҵ˰������ֵ˰�Ե���ȫ����Χ���ƿ�������ա�����̨���ൺ�����ϵȵ�,��Ӫ����������Ϊ��ͨ������ҵת����������������Ӫ�������Խ�ͨ������ҵ��������ս���档Ŀǰ,��ҵӦ�����öԡ�Ӫ������������ߵ��о�,�������

���������������ߡ����������ӱ

����8��1������,��ͨ����ҵ�Ͳ����ִ�����ҵӪҵ˰������ֵ˰�Ե���ȫ����Χ���ƿ�������ա���Ӫ����������ʡ�����ҵ�к�Ӱ��?��ҵ�к�Ӧ��?���߶Դ˽����˵��顣

�������ϲ�����������˾��һ���ṩ��ҵ���������������ҵ,����5��,��Ӫҵ��100����Ԫ����Ӫ�����Ǹ�������,��ӳ�˹��ҹ�����չ������ҵ�ĵ���11��11��,������������˾��������ϼ�Լ���˵,�����ǵ�˰�ʴ�6%��Ϊ3%,�������С��ҵ��˵�����˲�С�ĸ�������

������Ӫ����������ֱ�ӽ����˲���������˰��,���ٽ�����ҵ���г����������ڿ��Կ�����ֵ˰ר�÷�Ʊ,�������������С���������̼ҵȿͻ���ϣ���������ַ�Ʊ,���ڵֿ�,��������ͻ��ĺ�����ϵ��

������ͳ��,��ȫ����Χ��,��Ӫ��������˳���ƽ�������Ϊ230����ҵ�ۼƼ�˰836��Ԫ,�������ظ���˰,ʹ���и�ҵ֮��ľ�����ϵ����˳��,������������ҵ����˰��,��������ҵ�ɱ�,��������ҵ�������ر�����������������С��ģ��˰��,˰�ո����õ�����,�ٽ���С��ҵ�ر���С��ҵ��չ��

��������̨���ൺ�����ϵȵ�,��Ӫ����������Ϊ��ͨ������ҵת��������������һ�Ҵ���������ҵ�����˱�ʾ,ʵʩ��Ӫ��������,�¹��̶��ʲ�������Ϊ����ֿ�,�̼�����ҵ�ӿ����䳵�����豸���»��������������ͷ���ȸ���ҵ�����ҵ����,��ҵ�ֹ���ϸ����רҵ��

����Ҳ����ҵ��ӳ,���š�Ӫ������������,��ֿ۲���,��ҵ��˰���������,�����ҵ��Ӫ�ɱ�������һ�Ҵ��¹�·�ͻ��������ҵ�����˱�ʾ,�ɱ���Ŀ�ĵֿ۲�����������ҵ˰�����͡�����ҵ����Ҫ�ɱ�Ϊȼ�ϡ��۾ɷѡ������Ѻ��˹��ɱ���,��Ŀǰ�ɵֿ۽���˰��ֻ��ȼ�ϡ������ѡ���ʵ����Ӫ��,���䳵��ʵ�����ĵ�ȼ�Ϸѡ������Ѻ���ȫ��ȡ����ֵ˰ר�÷�Ʊ���ڿͻ���վ���ִ���װжҵ��ijɱ���Ŀ��,��Ҫ�ɱ��˹��ɱ����ֿۡ�ʵʩ��Ӫ��������,�����ҵ�͡���������������½���

������λ�����˱�ʾ,��Ӫ�������Խ�ͨ������ҵ��������ս���档Ŀǰ,��ҵӦ�����öԡ�Ӫ������������ߵ��о�,����������ݹ��ҡ��ĸ��Ե���ҵ����˰�������ӻ������½�,���������ظ���˰����˰�Ƹĸ�ԭ��,�����Ե㷶Χ����ҵ�IJ�������,�ֿ���������������,����������������½�,�Թ�˾�ij�Զ��չ�϶������á�

������ʡij������˾����������˵,ϣ����Ӫ������ִ�й����и���ϸ�������ơ��Ի���Ϊ��,Ŀǰ�ܶ���ҵѡ����˷ְ�����ʽ,��������������˲�����·�Ļ����Ӫ�������Ժ�,���ٸ��嵥λ���ṩ��ֵ˰ר�÷�Ʊ,���»�����ҵ��������ط���,���߽��������Ҫ��ҵ���ге���˰����,���һ��,�����������ҵ����Ӫ�ɱ���

����������Ҫ��ҵ���ž�����ѡ�����ṩ��ֵ˰ר�÷�Ʊ������������ҵ����,�����Ϳ��Եֿ۽���˰����ѡ����峵������,�ͱ��뿼����۸��Ż��ܷ�ﵽ˰���۳��Ķ�ȡ���������˵,��ϣ����ز�����ϸ��ִ��ϸ��,������ҵӦ����δ��������������

������������֡�ͼƬ������Ƶ���ϣ���Ȩ�������ڱ�ҵ���Ŵ����ձ������������У��κ�ý�塢��վ�����δ����Ȩ����ת�أ�Υ�߽����������Ρ�

����༭������

���α༭��������

�������� - ��ҵ���� - ��Ȩ���� - ���ҵ�� - ��ϵ��ʽ - ��վ��ͼ - �ٷ���

Copyright (C) 2001-2013 dzwww.com. All Rights Reserved

���ڱ�ҵ�������� Email:webmaster@dzwww.com ������Ϣ��������֤ ������Ʒ��������֤

³ICP��09023866�� �³���֤��³����02�� ������������֤

![]()

![]()

![]()

![7]QO{OW74PG@8[LVC6Y@[Q4.jpg](../../../../tupian/ss/201411/W020141126527093149552.jpg)