大众网记者 马俊骥

2016年3 月9日晚,河南牧业经济学院大二学生郑某在山东青岛跳楼自杀,结束了年仅 21岁的生命。让他走上绝路的,是他冒用同学信息从网上贷款欠下的 58.95万元债务。

2016年4月8 日,有媒体爆出,福建师范大学闽南科技学院 19名学生被该校大四学生余某利用他们的身份信息骗取贷款近70万元,这些贷款来自多个网贷平台。

分期乐、爱学贷、名校贷……五花八门的网络贷款和分期购买平台是“圆梦使者”还是洪水猛兽?它们为何将目标瞄准了没有固定收入的大学生?它们背后有哪些容易被忽略的陷阱猫腻?

近日,大众网记者在山东济南多所高校走访,并采访了借贷公司从业者、网络贷款平台代理员,以及使用过网络贷款平台的学生等,揭开校园网贷“疯长”背后的乱象和隐患。

济南长清大学城附近的一段人行道上,短短几米的距离,好几张贷款小广告贴在地面上。

济南长清大学城商业街,贷款广告不少见。

济南长清大学城商业街一家商场内的厕所里,坑位隔板上被喷上了贷款广告。

山东师范大学本部校园里,电子屏幕滚动提醒学生慎重对待校园贷,理性消费。

山东师范大学长清校区内,一张网贷平台的海报宣传大学生分期团购节的活动。

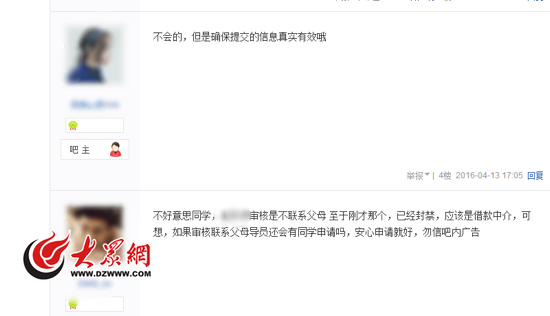

一名大学生在某网贷平台的官方贴吧里咨询是否会联系家长和老师,一位疑似该平台员工回答称,不会联系,如果联系父母还有同学申请吗?

一名大学生在某网贷平台官方贴吧发帖称借款10000元要扣2000元咨询费。

有网友在某网贷平台的官方贴吧内吐槽称,该平台上的商品分期标准比官网定价高几百元。

“免息”“低息”分期购物是捡便宜?

换算后年利率高达20%

一部16G版本的iPhone 6s手机限时特惠只要4488元,还能分期付款,是不是很吸引人?

最近,山东青岛某高校的大三学生小静(化名)在网络分期购物平台上捡了这样的“便宜”。按照平台要求,小静必须分期付款,至少选择12期,每期的还款金额是407.89元——这相当于她约半个月的生活费。

然而,“便宜”并没有想象的那么大。每月还款407.89元,12期过后,小静实际共掏4894.68元,比网站声称的“限时特惠”4488元多406.68元。12期还是平台提供的“最省钱”的方案,大众网记者发现,若选择分24期还款,一共要还5296.8元,比4488元的“限时特惠”价格多808.8元。

需要注意的是,这种计算还款的方式为“等额本息”还款,即每期还款金额是相同的。多还的这部分钱,若按利息计算,实际换算成年利率可达17%-21%,是目前银行贷款基准利率4.35%的4—5倍。但是,这两家平台均宣称“免息”“低息”,因为多还的这部分钱不被视为“利息”,而是被其称为“服务费”或“手续费”。

打开此类分期购物平台网站,入眼的几乎全是大学生喜欢的热门数码产品。新款 iPhone是标配,大大的配图放在网站最醒目的位置。这些商品也不全是“特惠”,可能只有部分商品比市场价低,算上服务费等会接近或略超过市场价,相当一部分商品分期标准本身就比市场价高。

4月13日,大众网记者在一分期购物平台上看到,虽然标注“直降210元”,某款手机标准版价格仍为2289元,比官网贵290元,若选择最高分15期、每期164.03元,实际支出比官网贵461.45元,其中服务费为171.45元。

网贷现金10000到手仅8000

以服务费管理费名义放高利贷

对于大学生来说,在网络分期购物平台上买东西还是相对安全的,虽然要付出一定的额外费用,但是总体上比较规范,走平台借现金才是“大坑”。

大众网记者发现,几乎所有网络分期购物平台都有借贷现金的业务。以上文中的分期购物平台为例,它提供的借款金额从1000元起,若借2000元分12期还款,每期要还189.12元,实际共还款2269.44元,年利率达24.87%——当然,这笔“利息”同样被称为“服务费”。

去年从济南某高校毕业的小金(化名)目前在一家民间借贷机构工作,在校期间,他曾深入接触网贷行业,被同学称为“半个代理员”。他告诉大众网记者,按照国家相关规定,民间借贷利率不得超过银行贷款利率的4倍,所以网贷平台大多打出“免息”“低息”等旗号误导吸引大学生,但是以管理费、审核费、服务费、手续费等多种名目收取额外费用,大学生需要额外支出的这些费用若按利息计算,年利率可达20%甚至30%。

大众网记者在一家只做借贷现金业务的网贷平台上看到,该平台声称月息低至0.99%,但是,其计算方法让人很容易迷惑。

以借款10000元为例,分12期还款,该平台的还款计算器核算每期应还932.33元。若不了解“等额本息”还款年利率计算方式,很可能会认为年利率为11%左右。事实上,换算后,这笔借款的年利率达21.93%。

大众网记者咨询多位财务人员了解到,该平台宣称的0.99%月息,是(932.33×12-10000)÷10000÷12算出来的,不能算真正的“月利率”,更像是个“数字+文字”游戏。有财务人员直言,这样的算法有些“莫名其妙”,只是一种营销噱头罢了。

然而,这样的数字游戏背后隐藏的“高息”还不是最“坑”的。

大众网记者发现,在该平台贷款后,还要划扣5%-20%的“咨询费”,有的大学生贷款10000元,咨询费被扣了2000元,拿到手只有8000元。该平台称,如果客户按期还款结束,这2000元会返还。

“借10000,只给8000,利息手续费还按照10000来算,而且无逾期才会退还咨询费。”小金说,“综合计算,我觉得这年利率得超过30%。”

“但是不管怎么‘坑’,你是找不到他们的漏洞的,因为他们收的不是利息,而是咨询费、服务费、管理费等等,都是合法的。”小金说,另外,网贷平台征收的逾期滞纳金也“高得吓人”。“信用卡逾期滞纳金一般是每天万分之五,而网贷平台能达到每天1%,是信用卡的20倍。”小金说。

大众网记者看到,有大学生在该平台的官方贴吧发帖反映借10000元扣2000元一事,一位疑似该平台员工回应称,大学生借款本身就是无抵押无担保的,咨询费可以起到一定的担保作用,还款结束无逾期情况,会将此咨询费返还。

网络贷款热衷高校

因为大学生群体坏账率和放款风险低

大学生喜爱的分期购物商城、大学生青睐的借款平台、受欢迎的大学生信用分期平台……这些都是时下流行的网络分期购物和贷款平台打出的口号。大众网记者发现,这些平台打出“大学生”元素不仅是噱头。4月13日,大众网记者尝试在分期购物网站购买商品时发现,很多平台在注册时需要提供学号、宿舍地址等信息,也就是说,非高校在读生,很难享受这些平台提供的服务。

无论贷款还是分期购物,目标客户都应是有固定收入的群体,但是这些网贷平台为何纷纷瞄准了所谓“无抵押无担保”的大学生群体呢?

济南一家大型商业银行的工作人员告诉大众网记者,大学生团体是一个较为特殊的团体,从法律上讲,他们已经具有了独立签署贷款合同的合法身份;从心智上讲,他们容易激情消费、攀比消费;从担保上讲,他们有学业和学校作为担保;从还款能力上讲,他们有父母作为后盾。加上放给他们的款额一般较低,坏账率和放款风险相对较低。这些因素综合考量,让银行信用卡业务和民间借贷都将目标瞄向了大学生团体,几年前快速发展的大学生信用卡业务就是一个例子。但是,大学生信用卡在“疯长”几年后被国家发文规范,现在民间借贷搭上网络的快车,补上了这个空子。

但是,由于网贷平台背后不是各大银行业金融机构,而是P2P民间借贷机构,所以其快速生长引发的乱象和隐患较大学生信用卡更为明显。

“我身边有几个同学通过网贷借过钱,主要是男生,给女朋友过生日、带她出去旅游、买电脑买手机……还不上就想办法跟家里要钱。”大学生小静(化名)说,她的一个同学曾经逾期,催款人称要到学校来拉横幅要钱,这个同学吓坏了,就谎称要报考研补习班,跟父母要钱还了债。

在中国人民大学信用管理研究中心联合发布的2015年《全国大学生信用认知调查报告》中,通过对全国252所高校近5万名大学生调查发现,大学生在弥补资金短缺时,有8.77%使用贷款获取资金,其中一半来自网络贷款。网络贷款主要来自分期购物网站,淘宝、京东等大型电商平台提供的信贷服务和只借贷现金的P2P贷款平台,它们通过招聘学生推广、部分网贷放宽审核、搞“购物节”鼓励大学生借款提前消费等方式迅速抢占校园市场。

名为贷给学生实则贷给父母

校园贷不动声色“绑定”家长

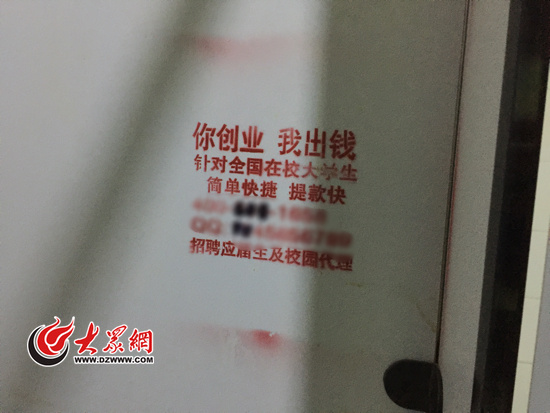

4月7日至4月11日,大众网记者走访了济南多所高校。在山东大学中心校区,在个别广告栏的角落里,可以依稀辨认出校园贷款的小广告,这些小广告打着“创业基金”“学车基金”等名义提供“无抵押无担保下款快”的贷款。在山东大学千佛山校区,宿舍楼下的个别路灯杆上可以看到此类小广告的痕迹。

4月11日,大众网记者来到济南长清大学城商业街,在部分路段,几乎每走十几米就能到校园贷款的广告。这些广告有的是制作精良的海报,有的是手写的“牛皮癣”,即使在商场的公厕里,坑位前的隔板上也或手写、或喷绘地分布着贷款广告。这些广告留下的多是微信、QQ号码等联系方式,很多只是一个二维码,只要“扫一扫”就能借款。

4月8日,大众网记者以想借款的学生名义联系上了一名贷款业务员。大众网记者自称济南某本科院校大三学生,想借10000元现金,这个业务员询问记者之前是否有过贷款记录后就称“放款没问题”,“最好走平台”。

在大众网记者的追问下,这个业务员称,他既可以通过济南本地的民间放款人放款,也可以帮助在网贷平台上借款。“你告诉我你想借多少钱,我帮你找钱就行了,别的你不用操心。”这个业务员说。由于记者“冒充”的是本科生,只借10000元,所以在网贷平台上借就可以。随后,业务员向记者推荐了一家平台,让记者先填基本材料,填好后他再指导怎么填其他审核材料,帮助快速收款。

当记者提出,如果在审核材料中作假,将家长和辅导员的联系电话填成舍友电话是否可以时,这个业务员说,肯定不会联系家长和辅导员,这样也是可以的。

事实上,所谓的“不联系”只是不以网贷平台的名义联系而已。“一般来说,不会不联系。如果真的不联系,以后如果学生没有能力还款,找谁要钱呢?”小金透露,网贷平台有时候会以“辅导学校”“考研机构”“书店”“兼职”等名义打电话确认家长和辅导员电话的真实性。

“他们有时候会自称是考研班的,打家长电话问‘是×××的家长吗’,只要家长确认,就可以了。”小金说,这样,网贷平台就不动声色地核实了家长的电话,一旦学生没有偿还能力,他们就会联系家长偿还,但是家长之前根本不知道孩子借了款。

多地摸底规范网贷平台

山东省金融办已进行调研摸底

网贷平台“疯长”带来的乱象和隐患已经引起了相关方面的注意。

3月30日,山东省十二届人大常委会第二十次会议审议通过了《山东省地方金融条例》(以下简称条例),这是我国地方金融监管方面出台的首部省级地方性法规,将于7月1日正式施行。

条例规定,地方金融组织应当建立金融消费者和投资者适当性制度,将合适的金融产品和服务推介给适当的消费者和投资者。地方金融组织在提供金融产品和服务时,应当以通俗易懂的语言或者文字,向消费者和投资者如实披露可能影响其决策的信息,充分提示风险;未履行如实告知或者风险提示义务的,应当依法承担赔偿责任。

大众网记者从山东省金融办了解到,包括校园网贷在内的网贷平台乱象已经引起了高度关注,山东省金融办委托相关机构对此进行了摸底调研,形成了初步的调研报告。《山东省地方金融条例》规定,从事金融性投资消费活动的单位和个人,应当增强风险意识,遵循盈亏自负、风险自担原则。“大学生作为特殊的群体,一定要理性消费,以学业为重。”一位工作人员说。

大众网原创深度调查栏目《独立调查》,于2009年12月1日创刊,以每周至少一期的频率刊发,先后获评中国互联网站品牌栏目,山东新闻奖名专栏。

栏目紧跟热点、回应关切,调查传闻、还原真相,澄清谬误、明辨是非,勇于向网络乱象亮剑,坚持弘扬正能量、唱响主旋律,客观公正做监督。栏目始终坚持创新,并成功打通PC端与移动端,重点报道在“两微一端”同步刊发。2016年以来,栏目在大众网时政微信公众号“爆三样”落地,形成了独具特色的深度调查的“微信版”。

新动态

新动态