据证券时报报道:“股市有风险,入市须谨慎”,这句话许多投资者耳熟能详。但在此,仍然有必要重申这句警言。因为与主板相比,创业板市场的股价波动更大,投资风险也更高,投资者不可不察。

系统风险

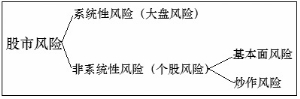

股市风险常被分为系统风险与非系统风险(见图1)。其中系统风险主要指与整个市场相关的风险,也可称为大盘风险,当市场中绝大部分股票都下跌时,就是系统性风险爆发。

系统风险与非系统风险最大的区别在于,由于系统风险涉及绝大部分股票,投资者无法通过分散投资进行规避。

典型的系统风险如2000年的纳斯达克市场,在投资者对网络股、高科技股的狂热追捧下,市场已在此前三年上涨了300%,整体市盈率飙升,市场聚集了大量获利盘,系统性风险一触即发。2000年3月10日,大盘终于跳水,在此后二年多时间中,下跌了77%。在此期间,市场中几乎所有股票全部大跌,80%的股票跌幅超过了80%。

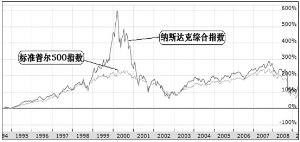

从全球经验看,与主板市场相比,创业板市场的波动性明显更强,系统性风险更大。对比标准普尔500指数(主要成份股为在纽约证券交易所上市的公司)与纳斯达克综合指数近十几年的走势图(见图3),可以看出,纳指波动性要明显大于标普500。又比如,英国AIM市场(英国的创业板市场),在2000年3月网络股泡沫破灭时,股指也从最高点跳水,至2003年下跌了81%,而同期英国金融时报100指数(成份股为伦敦证券交易所上市公司)只下跌了47%。

更值得投资者注意的是,由于创业板市场更严格的退市制度,在大盘下跌过程中,已经淘汰了大量无法满足上市条件的公司,如若不然,纳斯达克与AIM的跌幅会更深。

创业板市场波动如此剧烈,主要原因在于,创业板公司普遍存在成立时间短、规模小、所处行业特殊,经营模式创新等特点,这就使市场对这些公司的估值缺乏较为可靠的标准,投资者对公司的发展前景容易交替出现极度乐观与极度悲观的判断,进而导致大盘整体振幅加大。

叠加效应

非系统风险主要指个股或部分股票下跌所带来的风险。这类风险又可以分为两种:基本面风险与炒作风险。前者是指公司基本面发生突变,导致股价下跌;后者是指上市公司股价被炒作虚高导致的下跌风险。基本面风险与炒作风险是投资者经常遇到的风险类型。

当然,系统与非系统风险很多时候并非单独存在,而是相互叠加相互影响产生共振。

比如说,2000年网络泡沫破裂前夕,纳斯达克市场中,既蕴含着大盘的系统性风险,也包括了个股业绩突然“变脸”的基本面风险,也有投资者对个股疯狂炒作的风险。当这些风险一起发作时,破坏力惊人。

在叠加效应的作用下,创业板公司的振幅很可能会非常大,超出习惯于主板涨跌幅度的投资者的经验范围。例如,搜狐(NASDAQ:SOHU)在2000年7月上市后,其股价便从起初的13美元左右,在不到一年时间里跌至0.71美元,跌幅高达95%,而到了2003年,股价又攀升40.9美元,涨幅高达5660%(见图4)。

高成长泡沫

证券市场中,不少投资者容易产生一种误解,认为炒作绩差股、概念股存在风险,而追捧高成长股、绩优股风险并不高。

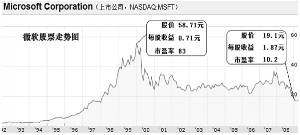

但事实并非如此。即使公司业绩持续增长,炒作风险依然不容忽视。以纳斯达克最耀眼的明星股微软为例,该公司在1999年底时,股价涨至58.7美元,每股收益0.71美元,市盈率达到83倍。这家堪称伟大的软件公司,其业绩并没有随着网络泡沫破灭而缩水,时至2008年底,公司每股收益达到1.87美元,业绩较之9年前,有了大幅提升,但此时,股价也仅仅只有19.1美元,较最高点下跌了67.5%。(见图5)

从中不难看出,即使对于绩优股、成长股的高估,也同样蕴含重大风险。这主要是因为,公司的高成长,只会发生在一段时期内,随着公司规模加大,业绩基数增加,高成长的难度会越来越大,一旦增速下滑,原有对高成长的预期将回落(表现为市盈率下降),导致股价下跌。

我们以A公司的业绩、市盈率变化为例,可以清晰地体会出对高成长股票高估的危险性。当A公司业绩在前四年出现加速增长时,市盈率也逐步走高,股价被推至168元的高点,而当第五年业绩增幅回落时,市盈率便大幅跳水,公司股价也下跌了76%。