山东手机报订阅方式:

移动用户发送短信SD到10658000

联通用户发送短信SD到106558000678

电信用户发送短信SD到106597009

大众网

|

海报新闻

大众网官方微信

大众网官方微博

时政公众号爆三样

大众海蓝

大众网论坛

山东手机报

山东手机报订阅方式:

移动用户发送短信SD到10658000

联通用户发送短信SD到106558000678

电信用户发送短信SD到106597009

2022

大众网

沈童

手机查看

大众网・海报新闻记者 沈童 济南报道

近日,东方铁塔(002545)发布公告称,公司全资子公司四川省汇元达钾肥有限责任公司(以下简称“汇元达”或“子公司”)拟以现金方式收购四川省帝银矿业有限公司(以下简称“四川帝银”)持有的昆明帝银72%股权。但是值得注意的是,这笔近3个亿的交易标的竟是一家无采矿资质的公司。

溢价超过20倍收购,被收购公司却没有采矿证

公告显示,东方铁塔子公司汇元达拟以现金方式收购四川帝银持有的昆明帝银72%股权。本次股权转让完成后,东方铁塔将间接持有昆明帝银72%的股权,昆明帝银将成为公司的二级控股子公司。此次交易总价款为人民币2.808亿元,本次收购股权的资金来源于子公司自有资金。

资料显示,四川帝银主要从事产业投资、设备进出口、商品批发与零售等业务,产业主要涵盖磷、银等矿产资源类领域。但值得注意的是,以投资业务为主的四川帝银2021年度营业收入为0元,亏损6.28万元,截至2021年末总资产9705.80万元,净资产437.60万元。

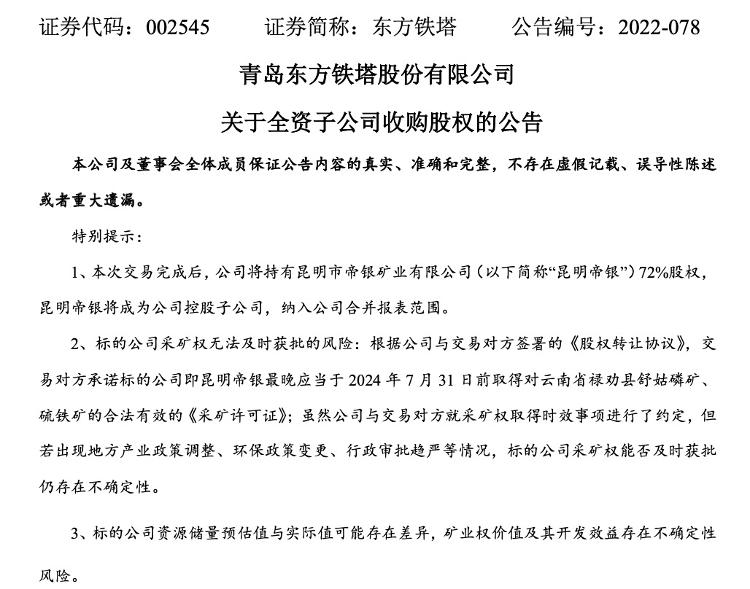

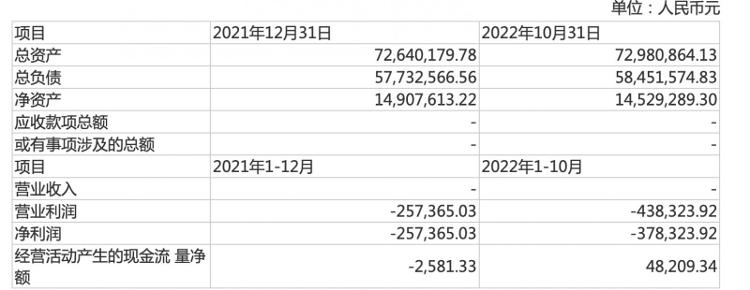

此次交易的标的公司昆明帝银,更是自2012年成立后未开展任何经营活动,反倒是由于前期支出的探矿权取得及勘探成本,目前负债5845.16万元,账面价值仅为1452.93万元。

(昆明帝银财务数据)

(昆明帝银财务数据)

同时,昆明帝银还尚不具备探矿权和采矿权。据悉,昆明帝银于2016年8月23日取得了云南省国土资源厅颁发的“云南省禄劝县舒姑磷矿、硫铁矿勘探”《探矿权许可证》,矿权面积6.89平方公里,探矿权证到期日为2018年8月23日。虽然昆明帝银已于2022年初重新办理探矿权的保留和延续,但目前还尚未审批通过,探矿权申办采矿权的工作正在筹备中。

根据四川华坤出具的评估报告,昆明市帝银矿业有限公司股东全部权益的账面价值仅为1452.93万元,但评估价值却高达5.13亿元,评估增值4.99亿元,增值率为3432.29%。

根据上述评估结果,经交易双方充分协商,确定昆明帝银100%股权的价值为人民币3.09亿元,以此计算,本次昆明帝银72%股权对应的转让价格为人民币2.22亿元。同时,昆明帝银存在应付股东借款金额5841.65万元,根据交易双方约定,本次交易总价款为2.808亿元。也就是说,此次东方铁塔子公司的这笔交易溢价超过20倍。

但海报新闻记者注意到,此次交易的转让标的虽然为目标公司昆明帝银72%股权,但其背后真正拥有价值的是昆明帝银手中的矿业权。但在公告中,上市公司坦言,标的公司在办理探矿权续期、保留、采矿权取得存在审批期限较长或审批不通过的风险;同时,预估值与实际值仍有可能存在差异,矿业权的最终价值及其开发效益存在不确定性风险;此外,由于矿产资源属周期性商品,随着中长期产业供求关系的变化,未来磷精矿价格存在波动的风险。

也就是说,如若上述的一切发生任何变化,昆明帝银的股权也将变成一纸空头支票。

投资者对要求立即停止收购,否则将向深交所、证监会投诉

这样的一笔交易,自然引起了投资者的关注。12月6日,在投资者关系平台上,有投资者质疑东方铁塔为何要花近3亿元去收购一个没有采矿证的公司?对此东方铁塔董秘表示,根据公司持续做大做强主业的规划,公司2016年资产重组后一直关注并跟踪钾资源、磷资源等优质矿产标的,并筹划在具备条件时适时、适度投资,以进一步提升公司的可持续发展能力及竞争力。对于符合公司投资方向及条件的交易标的,均以市场价值体系为基准,并聘请专业第三方机构进行尽调、审计、评估等工作,以充分保障公司及全体股东的利益。

更有投资者要求公司立即停止对开元旗下昆明帝明磷矿的收购,否则22号股东大会,各大散户股东将团结一致,集体投反对票。同时将投诉深交所、证监会,联系各大媒体,对公司质疑与问询。

对此,东方铁塔12月7日在投资者互动平台表示,公司管理层一直以维护并保障上市公司及全体股东的利益为第一要务。在推进相关项目时做了系统、详尽的风险评估,并针对收购标的的矿业权现状做出了有效安排;本次交易在标的股权质押、表决权委托、公司印鉴管控、采矿权逾期获取处置、股权回购、量化违约责任等方面均设置了系统的保障措施,对交易风险进行有效管控,争取安全、顺利的完成此次磷矿项目并购。

公开资料显示,公司是一家主营钢结构与钾肥业务的双主业上市公司,产品涉及石油化工、电力、通讯、建筑钢结构、市政等领域。其中,钾肥业务是从2016年并购四川汇元达100%股权后所开启的重组业务。

2022三季报显示,公司主营收入27.49亿元,同比上升35.96%;归母净利润7.14亿元,同比上升102.67%;扣非净利润6.94亿元,同比上升113.29%;其中2022年第三季度,公司单季度主营收入8.16亿元,同比上升14.53%;单季度归母净利润2.29亿元,同比上升53.18%;单季度扣非净利润2.23亿元,同比上升55.55%;负债率36.06%,投资收益3369.6万元,财务费用2902.1万元,毛利率40.28%。

责编:郭凯

审核:辛然

责编:辛然

Copyright (C) 2001-2022 dzwww.com. All Rights Reserved

新闻信息服务许可证 - 音像制品出版许可证 - 广播电视节目制作经营许可证 - 网络视听许可证 - 网络文化经营许可证

山东省互联网传媒集团主办 联系电话:0531-85193202 违法不良信息举报电话:0531-85196540

鲁ICP备09023866号-1 鲁公网安备 37010202000111号 新出网证(鲁)字02号